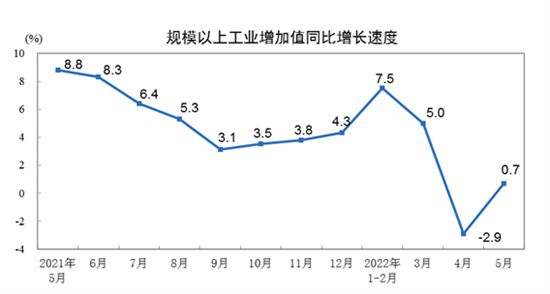

2022年库存修正的幅度可能要强于2021年12月的预期

2022年,汽车芯片市场规模突破520亿美元,创下新高。受新冠疫情的影响,全球半导体短缺现象加剧,车规级半导体的价格重新设定,2021年和2022年车规级半导体的收入也有所增加。在电气化、自动驾驶和网联汽车的推动下,未来五年汽车芯片含量将继续增加,到2027年,车规级半导体收入将再次翻番。到2027年,每辆汽车所用芯片的平均价值将超过1,000美元。

本文将概述2022年汽车半导体市场预测跟踪报告的主要成果、汽车生产前景以及与2021年汽车半导体市场跟踪报告相比的主要变化。

汽车生产前景

与上一份汽车半导体跟踪报告中使用的2021年12月的预测相比,生产前景在多个层面发生了变化。

2021年轻型汽车总产量强于预期,特别是中国汽车生产强劲,2021年全球汽车产量为7,720万辆,去年12月的预测仅为7,490万辆。 由于俄乌冲突、中国进一步采取新冠疫情封锁措施以及原材料价格高企的长期影响,2022年汽车生产前景显著恶化,这将对新车可购性造成额外压力。最后,正如2021年12月预期的那样,2022年初半导体供应复苏缓慢,这仍影响着众多汽车制造商。 2021年汽车半导体市场创下了高于预期的历史最高纪录

2021年更高的汽车销量 芯片价格涨幅略高于2022年12月跟踪报告的预估。IHS Markit(现已并入S&P Global)分析师已经将2021年的价格涨幅从一般的7%调整至8%,在2022年进一步上调了8%(相比之下,去年12月的跟踪报告预计2021年价格涨幅为6%,2022年价格涨幅为9%)。根据整体访谈结果来看,2021年和2022年期间,汽车芯片价格将上涨15%。 2022年增长前景一定程度上抑制了汽车芯片 2022年,汽车半导体市场仍将以两位数的速度增长(+12%),但增长前景比2021年12月的预测要更温和一些。

由于2021年比较基数更高,导致2022年后续增长自动下降 如上所述,2022年轻型汽车生产前景有所下降 我们维持对芯片短缺的分析,并预计芯片供应限制在2024年之前不会结束 2022年的库存修正幅度高于2021年12月的预期。我们在2022年对库存进行了4%的修正,在上一期跟踪报告中这一幅度仅为2% 芯片短缺远未结束 尽管福特、通用、丰田等多家汽车制造商在2022年初发布了乐观的消息,但在2022年和2023年,汽车市场仍将受到芯片供应的限制。详见“汽车芯片短缺:新常态”。俄乌冲突导致的汽车产量减少,仅仅对缓解汽车芯片供应压力起到了微小的作用。英特尔等主要芯片供应商也赞同我们的分析,并表示芯片供应短缺情况将持续至2023年。

2022年库存修正幅度高于2021年12月的预期 与轻型汽车产量增长3.5%相比,汽车半导体市场收入大幅增长31.5%的主要原因之一是,正如去年跟踪报告所解释的那样,2021年汽车库存有所增加。2021年汽车库存因子是8%,也就是说,2021年芯片出货量比实际汽车生产所需的数量多了8%。

主要是在制品(WIP)库存,因等待缺少芯片,大量电子控制单元(ECU)和汽车的生产过程停滞。对于有50个半导体组成的ECU,即使缺少1个芯片,但另外49个芯片仍一直在生产,只有一小部分可能被重新分配用于其他类型的ECU。 “厕纸效应”或一级供应商和汽车制造商恐慌性购买,订购超出其需求的芯片,仅仅是为了抢购他们能买到的芯片 库存建立阶段之后是库存修正阶段。金融危机之后,2010年出现了恐慌性购买,随后在2011年和2012年出现了库存修正。2012年,虽然汽车产量上升,但汽车芯片市场却出现了衰退。

我们认为,汽车制造商和一级供应商在此次危机后将维持较高的库存水平作为缓冲,并非所有过剩的芯片生产都会通过库存“燃烧”得到修正。 不过,尽管在可预见的未来,芯片短缺仍将持续,但根据供应链收集的最新洞见,我们预计2022年仍会迎来一定程度的库存修正。我们已将2022年的库存修正幅度从2021年12月跟踪报告中预测的2%提高至4%。 去年出现了典型的恐慌性购买行为,汽车制造商和一级供应商试图购买他们能找到的任何芯片,在某些情况下甚至不顾成本或需求。2022年,库存的持有成本将促使部分一级供应商重新考虑2021年的策略。

我们了解到已经有一级供应商要求将多余库存返还给芯片供应商的报告 (有一家一级供应商要求将价值数百万美元的芯片库存返还给芯片供应商)。一些全新的协调实践方式也不断出现。部分一级供应商与其他一级供应商共享其库存信息,以交换零部件或以其他方式更好地管理集体库存水平。 ONLY FOR VIP ▼

汽车芯片连续四年保持两位数的增长 库存效应不应分散市场对汽车芯片市场主要大趋势的注意力,因为汽车中的半导体含量正以前所未有的速度增长。到2027年,混合动力汽车和电动汽车的份额将不断增加,不仅推动了推进系统的半导体需求,还提高了信息娱乐系统、高级驾驶辅助系统(ADAS)或车身等其他领域的需求,因为电动汽车通常被定位为高科技产品,并具有更多功能。

到2027年,全球汽车半导体市场规模将增长超过1,000亿美元,2021年至2027年期间的复合年增长率(CAGR)为12.4%。下图显示了2016年、2022年和2027年全球半导体市场按细分领域划分的收入,包括高级驾驶辅助系统、车身和便利性、底盘和安全性、跨领域ECU、混动汽车-电动汽车、信息娱乐和远程信息处理、动力系统和其他汽车、卡车及售后市场。

汽车半导体市场预测调整摘要

下表总结了我们对影响汽车半导体市场的价格和库存调整的假设。

作者:Rohan Hazarika Senior Research Analyst

转自:IHSMarkitAutomotive